国税庁OBの袖山税理士が解説「EDI取引のデータ保存・電子帳簿保存法対応」(2025/3/28更新)

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

国税庁調査課、東京国税局調査部において長年大規模法人の法人税調査等に従事。在職中、電子帳簿保存法担当の情報技術専門官として、調査、納税者指導、職員教育等に携わる。平成24年7月に国税を退職し、同年11月SKJ総合税理士事務所を開設。税務コンサルティングのほか企業電子化、システムコンサルティングを行う。

SKJ総合税理士事務所ホームページはこちら

電子帳簿保存法第7条では、法人税及び所得税の保存義務者(※1)は電子取引に係るデータを保存しなければならないとし、データ保存を義務付けています。令和3年度の改正では、令和4年1月以降、電子取引データを書面に出力して書面で保存することができなくなりました。保存義務者が行う電子取引について、これまで書面に出力して書面保存をすることにより税法の法令対応をしてきた企業等は、電子帳簿保存法要件に従って電子取引データを保存する必要があります。

電子取引の一形態であるEDI取引については、書面での取引関係書類の授受に代えて、確実に取引相手に送達できるシステムとして早くから大企業間で導入されていますが、EDIで授受されるデータは、電子帳簿保存法の規定により電子取引データとして保存する必要があります。

本稿では、EDI取引のデータ保存・電子帳簿保存法対応について解説します。

(※1)保存義務者とは、税法の規定により帳簿書類等を保存することが義務付けられる者を指し、納税義務者と同義となります。法人税の確定申告を行っている法人等や、申告所得税の確定申告書を提出している者が該当します。

EDI取引に係るシステムは、従来中核企業が作成・提供するものや、業界標準に沿ったもので構築されてきました。EDI取引では、複数の企業間において取引情報の授受方法として、交換データの形式の統一や機密保持が必要であり、一定のデータ形式で標準化されています。EDIは、Web-EDIやXML-EDIなどの方式の登場により形態が変わってきています。

近年は、技術革新や標準化が推進され、銀行業務では企業間の決済手段として、国際標準規格によるZEDI(全銀EDIシステム)に転換されていますし、中小企業では中小企業共通EDI、流通業界では流通BMSなどの標準化が進んでいます。

EDI取引により授受される様々な取引情報は、書面の取引書類に代わる取引の証拠となる取引データとなります。電子帳簿保存法第7条では、授受されたデータを保存することが義務付けされています。保存すべきEDIデータは、受発注を行うシステムから送信されたデータ、若しくは、受信したデータであって、送信前のシステムで作成されたデータ、受信後にシステムに取り込まれているデータではありません。取引先の申し込み、承諾のような行為の基となるデータが保存すべきデータとなります。

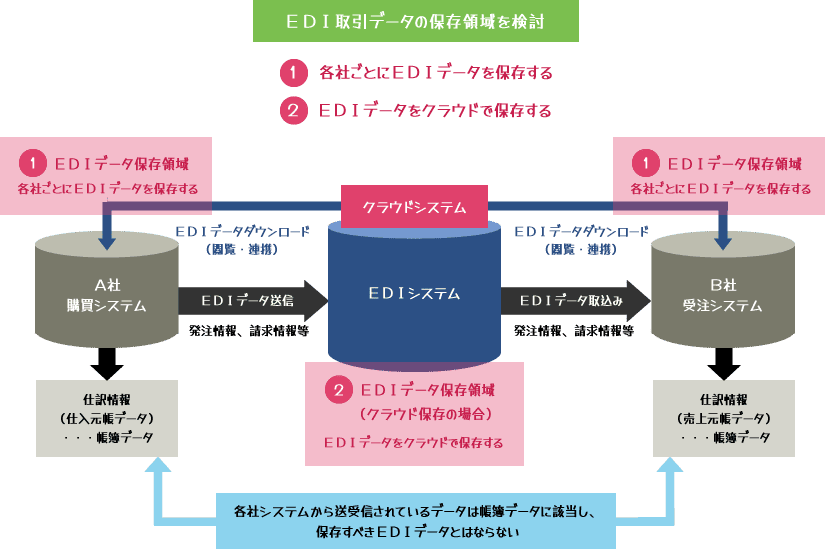

EDIデータは、授受されるデータのフォーマットが決まっています。フォーマットに従って授受されたデータそのものを保存することが必要です。EDIデータは、EDIシステム上のクラウド等で保存することができれば、ユーザーごとにデータを保存する必要がありません。この場合、EDIシステム上で授受されるデータをすべて保存することが可能な仕様となっていれば、電子帳簿保存法の電子取引データへの措置要件は満たされます。(電子帳簿保存法施行規則8条1項3号)

EDIデータを、ユーザーごとに保存する場合、法定保存期間中、そのデータを自社サーバ等で保存することになります。この場合の電子帳簿保存法の電子取引データへの措置要件の対応としては、➀EDIデータの授受後、約2ヶ月以内にタイムスタンプを付与して保存する、②正当な理由がない訂正および削除の防止規程を整備し運用すること(電子帳簿保存法電帳法施行規則8条1項4号)、のどちらかの措置の対応が必要となります。

また、EDIデータを保存する場合には、以下の保存要件を満たして保存する必要があります。

➀EDIシステムの概要を備え付けること

②保存データの閲覧方法や検索等の方法が記載されている操作マニュアルを備付けすること

➂保存期間中、EDIデータが整然とした形式で明瞭にディスプレイやプリンタに出力できること

➃取引年月日、取引金額、取引先の項目で検索できること。検索に当たっては、日付と金額が範囲指定できること、2項目以上で複合条件設定ができ、検索結果のみが速やかに出力できること

EDIデータを保存する場合、以下に注意して保存する必要があります。

➀暗号化データがやり取りされる場合の対応

暗号化前(送信者側)又は復号化(受信者側)したデータの保存が必要です。

②訂正加除後の最終的な取引データの保存が可能

EDI取引では、当初送受信したデータ項目の訂正又は加除のデータも順次やり取りされていますが、これらのデータは作成過程のデータと考えられ、最終的にやりとりした確定データのみ保存することが可能です。

➂マスターデータの参照方法

各取引項目のマスターを参照しなければ取引内容が明確にならない場合などでは、マスターデータを参照できるようにデータ保存する必要があります。