国税庁OBの袖山税理士が解説「消費税インボイス制度におけるEDI取引の留意点」(2023/8/23更新)

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

国税庁調査課、東京国税局調査部において長年大規模法人の法人税調査等に従事。在職中、電子帳簿保存法担当の情報技術専門官として、調査、納税者指導、職員教育等に携わる。平成24年7月に国税を退職し、同年11月SKJ総合税理士事務所を開設。税務コンサルティングのほか企業電子化、システムコンサルティングを行う。

SKJ総合税理士事務所ホームページはこちら

令和5年10月1日から始まる適格請求書等保存方式(以下、「インボイス制度」といいます。)では、適格請求書発行事業者が買い手側から適格請求書等の交付を求められた場合は、法令に定められた方法により適格請求書等を交付することが義務付けされます。適格請求書等の発行方法は、書面に加え電磁的記録によることも可能となります。(以下、電磁的記録で交付された適格請求書等を「電子インボイス」といいます。) 電子インボイスは、交付側、受領側双方において電子帳簿保存法第7条で規定される電子取引に該当し、消費税法施行規則第15条の5において、電子帳簿保存法施行規則第4条第1項の規定により保存することが規定されています。ただし、電子帳簿保存法では令和3年度改正により、電子取引データの書面による保存が廃止されていますが、消費税法施行規則同条第2項においては、電子インボイスを書面に出力し整理保存する方法も認めています。

電子取引の一形態であるEDI取引については、書面での取引関係書類の授受に代えて、確実に取引相手に送達できるシステムとして早くから大企業間で導入されていますが、EDIで授受されるデータは、電子帳簿保存法の規定により電子取引データとして保存する必要があります。

インボイス制度の対応では、適格請求書を発行する側においての発行方法等の検討、及び受領する側においての受領方法や保存、処理等についての検討が必要となります。既にEDIシステムにより取引先間の取引情報をやり取りしている事業者等は、支払、請求情報が取引情報に含まれる場合には、当該EDIデータに係るインボイス制度への対応が必要となります。

本稿では、EDIシステムを利用する場合のインボイス制度への対応の検討ポイントについて解説します。

消費税インボイス制度では、買い手側(仕入側)の消費税申告をする際の仕入税額控除(課税仕入れ)においては、適格請求書等の保存等が要件となります。電子インボイスをEDIシステムにより授受する場合には、以下の点に注意する必要があります。

➀EDIシステム上のどのメッセージを適格請求書とするか EDIシステム上では取引過程において、様々なメッセージ情報がやり取りされています。適格請求書は、複数のメッセージ情報を併せたデータを適格請求書とすることが可能です。請求の段階あるいは支払通知の段階のほか、どのメッセージ情報を適格請求書とするのかについて検討が必要となります。

②メッセージ情報の項目の確認

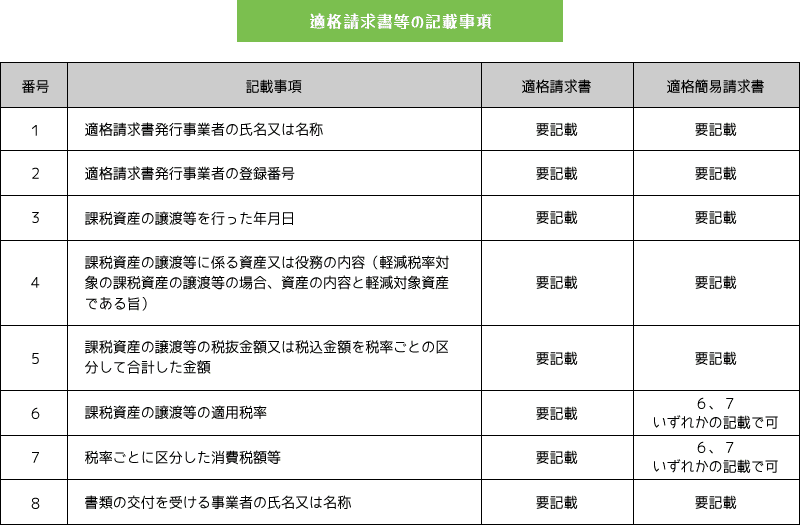

インボイス制度では、適格請求書に記載する項目については、図のとおり消費税法で規定されている必須記載項目があります。適格請求書に該当するメッセージ情報にこれらの項目がすべて含まれているかどうかについて検討します。

➂消費税額計算の方法の確認 適格請求書に記載される税率ごとに区分した消費税額は、授受される適格請求書ごとに消費税額の計算を行う必要があります。請求情報(或いは支払情報)で消費税額の計算を行うこととするのか、発注単位の取引明細ごとに消費税額の計算を行い、請求情報等に記載することとするのかなどの検討が必要となります。

➃仕入対価の返還を行う場合

既に送受信されている適格請求書データについて、後日仕入対価の返還(仕入割引、割戻し等)を、EDIシステムを通じて行う場合には、売り手側では「適格返還請求書」の交付が必要となります。適格返還請求書の作成では、仕入対価の返還を行う該当する取引について明確に記載することが必要となります。

なお、適格返還請求書をEDIシステムにより行わない場合には、別途書面若しくは他の方法で交付する検討も必要となります。

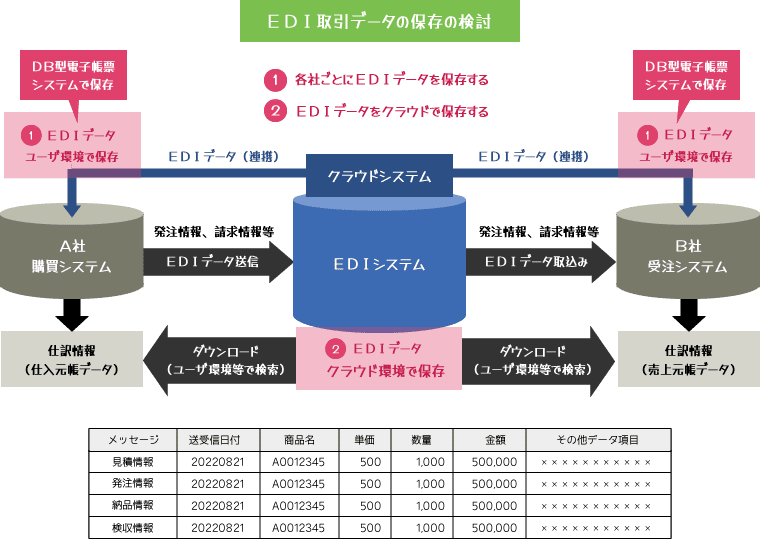

EDIデータは、送受信されるそれぞれのメッセージに係るEDIデータを見読できるように保存することが必要です。EDIデータは、EDIシステム上のクラウド等で保存することができれば、ユーザごとにデータを保存する必要がありません。この場合、EDIシステム上で授受されるデータをすべて保存することが可能な仕様となっていれば、電子帳簿保存法の電子取引データへの措置要件は満たされます(電子帳簿保存法施行規則4条1項3号)。EDIサービス提供事業者が保存できれば、自社でEDIデータを保存するより、法令対応のハードルが低く、ストレージ等の準備やシステム構築をする必要がありません。また、保存データは、税務調査等で調査官から提示や提出を求められた際に、見読可能なデータを速やかにダウンロードできれば問題はありません。検索要件は、ダウンロードデータを汎用ソフトウエア(accessなど)を利用して行う方法が認められています。

EDIデータを、ユーザがそれぞれ保存する場合には、データは自社のサーバ等で保存することになります。この場合には、自社においてEDIデータを見読できるように保存することが必要です。自社のファイルサーバ等でEDIデータを保存する方法もありますが、DB型電子帳票システムなどを導入していれば、テキスト形式EDIデータを保存することができます。JIIMA認証を受けているDB型電子帳票システムは、EDIデータだけではなく、帳簿データなどもテキスト形式のデータベースとして保存でき、さらに取引書類のスキャナ保存データや電子取引により受領している証憑データなども保存可能です。

自社サーバなどでEDIデータを保存する場合には、電子帳簿保存法で定める措置要件は、➀EDIデータの授受後、約2ヶ月以内にタイムスタンプを付与して保存する(電子帳簿保存法施行規則4条1項2号)、②正当な理由がない訂正および削除の防止に関する事務処理規程を整備し運用すること(同規則4条1項4号)、のどちらかで対応が必要となります。また、EDIデータを保存する場合には以下の保存要件を満たして保存する必要があります。

EDIシステム及び保存方法の概要の作成及び備付け。

データの閲覧方法や検索等の方法に関する操作マニュアルを備付け。

整然とした形式で明瞭にディスプレイやプリンターに出力。

取引年月日、取引金額、取引先の項目による検索、及び日付と金額が範囲指定、2項目以上で複合条件設定などの検索方法の確保。

なお、検索方法については、EDIデータをダウンロードし、パソコン等のソフトウエアを利用して検索できる方法でも問題ありません。