JMACコラム「【これからの調達・購買のあり方】査定購買における査定コスト算出のポイント」(2024/8/27)

筆者:加賀美行彦 株式会社日本能率協会コンサルティング シニア・コンサルタント

筆者:加賀美行彦 株式会社日本能率協会コンサルティング シニア・コンサルタント

開発・調達・生産管理・生産の領域において、短中期的なトータルコストリダクションや生産システム改革、及び技術力向上、人材育成、システム構築などの中長期的な体質強化に関するコンサルティングを行っている。また、近年では、設備調達や工事調達のコンサルティングも増えている。

業界としては、自動車部品、家電、電機、住宅・住宅部材、建材、設備、製薬、化粧品、食品、飲料の他、医療用機器、等の製造業及び電力、建設等のインフラ業界を中心に幅広く経験をしている。米国、欧州、ロシア、トルコ、中国、韓国、タイ、ベトナム、シンガポール、等海外での経験も豊富。2007年度に立ち上がったJMA主催の購買・調達資格(CPP)の企画委員として参画。

株式会社日本能率協会コンサルティング(JMAC)ホームページはこちら

第三回のコラムでは、調達価格決定のための基本アプローチとして、競争購買・査定購買・開発購買を紹介しました。

前回コラムでは、競争購買の延長線上に位置づけられるサプライヤーマネジメントを取り上げました。

今回は、査定購買を取り上げます。

また、見積分析の基本として、価格比較・原価比較・原価査定という見方があることも、第三回で述べました。それぞれ、以下の通りです。

・価格比較とは、取得した見積の最終価格だけを比較すること

・原価比較とは、見積の価格明細レベルでの比較を行うこと

・原価査定とは、自らコスト分析を行い、コストダウン施策も織込み、査定コストを積算してサプライヤーと交渉を行うこと

本稿では、以下の内容で特に原価査定を掘り下げ、ポイントを述べていきます。

・原価構成の理解

・費目別のコスト算出方法

・CRの視点

上述の通り、査定とは、自らコスト分析を行い査定コストを算出して、交渉に活用するアプローチです。どのように自らコストを算出すればよいのかみていきましょう。

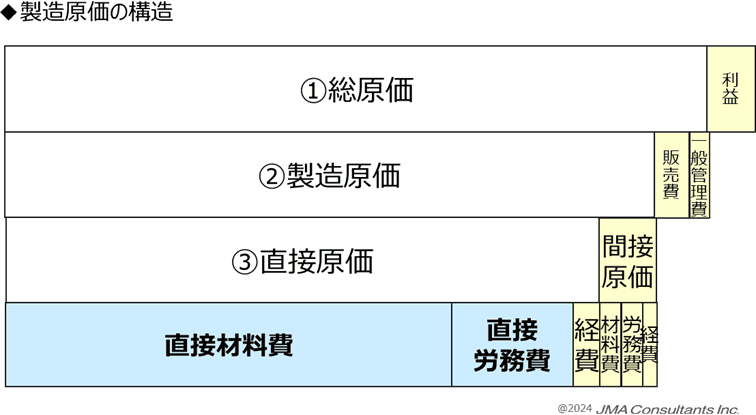

まずは、調達するものの原価構造の理解が必要です。

下図は、一般的な製造原価の構造を示したものです。

具体的な原価構造は、業界によっても異なります。いわゆる加工・組立型の製造方式の場合には、総原価に占める直接材料費の割合は50~70%、直接労務費の割合は10~20%、と言われています。また、図で黄色に色付けした範囲(利益・販管費・製造間接費・経費)は、多くの場合に直接費に対する比率で設定されます。従って、査定コストを算出する対象は直接材料費、直接労務費が重点範囲となります。

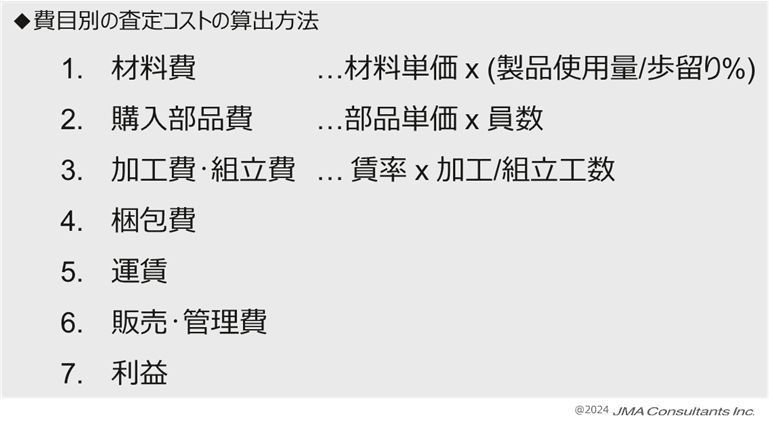

次に、主要な費目のコスト算出方法を確認しましょう。

以下の図に挙げたものは、主要な費目です。各費目共に、基本的にはその単価に量を乗じて費用を算出します。

直接材料費には、材料費や購入部品費、外注加工費が主要な内訳として挙がります。

材料費の場合、単価とはその材料の単価を指します。従って、単品の単価に分解をする必要があります。市況がある場合には市況価格を単価とすることも多いです。自社で調達した場合の価格を単価とするケースも多くあります。材料の量は、製品使用量と歩留りから算出されます。製品使用量とは、実際に製品となる部分の量であり、歩留りとは製品を製造するのに投入した総量と製品使用量の差を言います。歩留りには、設計上発生する廃棄や、製造工程や製造不良で発生する廃棄などがあります。

購入部品の場合には、その購入単価に使用個数(員数)を乗じて算出します。購入単価は、自社での購入価格やサプライヤーでの購入価格を使用します。

外注加工費は、次項の加工・組立費と同じ考え方で算出します。

加工・組立費は、工程別の賃率に加工・組立作業時間を乗じて算出します。

賃率は、チャージとも称されますが、設備賃率と人賃率に分離をして考えます。設備賃率は、設備の購入価格と償却年数、年間稼働可能時間、稼働率などの要素から算出します。保険やメンテナンス費用を含めて算出する場合もあります。人賃率は、作業者一人当たりの賃金から算出します。作業工数は、工程ごとの作業者数と作業時間から算出します。

梱包費は、梱包資材費・梱包作業費に分解できますが、その分解をするかは、梱包費の比率から判断をすればよいでしょう。経費に含んでいるケースも少なくありません。

運賃も同様です。自社で運送手配をした場合の費用をあてることもありますが、経費に含んでいるケースも多いです。

販管費・利益は、一般的な統計値を参考にする場合もありますし、サプライヤーの公開されている財務諸表に基づいて算出するケースもあります。販管費と利益を分離している業界は限定的であり、販管費・利益一体で算出しているケースも多いです。

以上が、各費目の基本的なコスト算出の考え方です。

直接材料費、加工・組立費を算出するには、単価側は統計情報も含めて、自社で確認をすることがしやすいでしょう。一方、量に関しては、どのような工程で、どのような作業/加工をするのかなどを具体的に把握することが必要です。

これらの情報を得るには、QC工程表や現場での確認が重要となります。さらにバイヤーは、様々な企業・サプライヤーの現場を確認することを通じて、生産性が高い水準を知っておく必要があるでしょう。

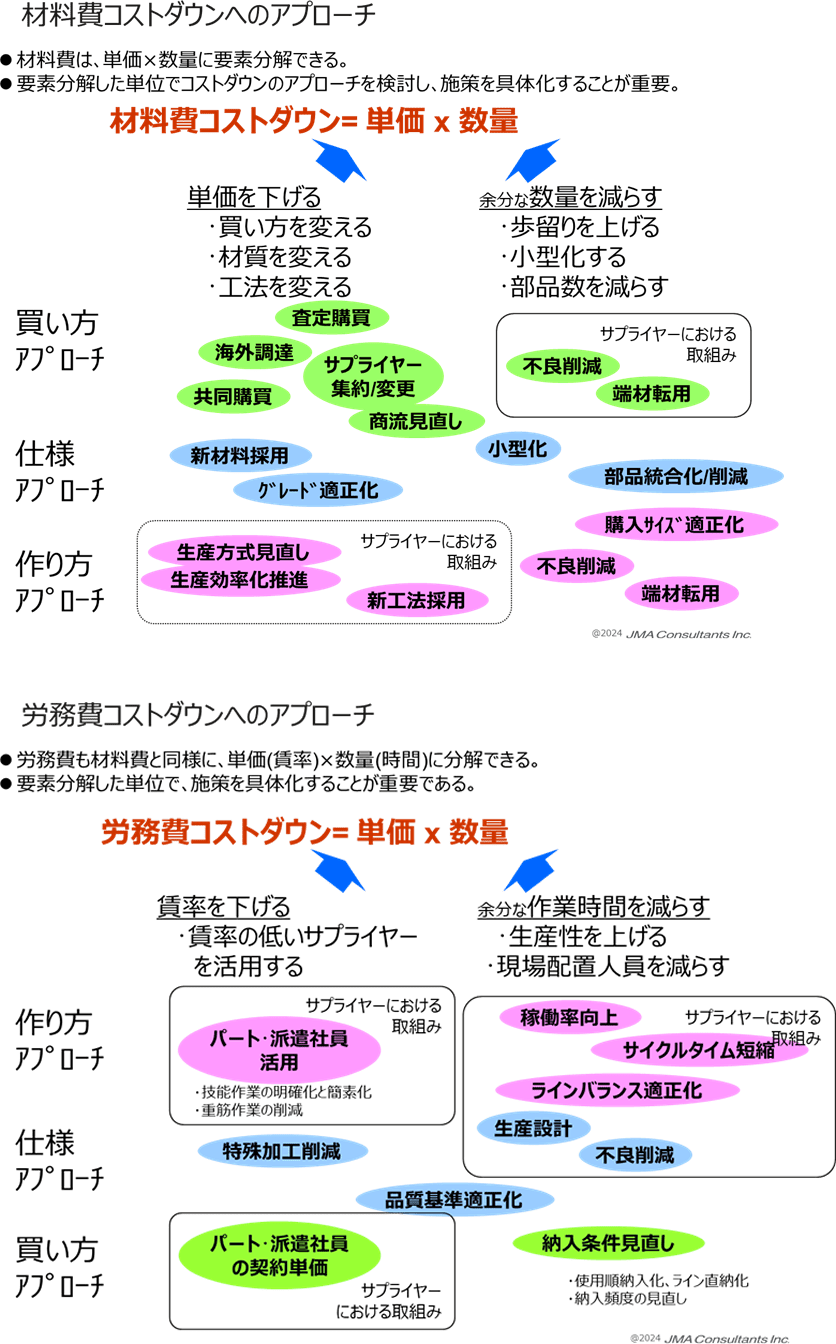

査定コストを算出するための概略の手順を述べてきましたが、査定購買においてさらに重要なことは、査定コストの算出を通じて、CR(コストダウン)に向けた改善施策を立案することです。

改善施策の立案をする際には、コスト算出をした単価と量のそれぞれを低減するために、視点を持って検討し、なるべく多くの施策を立案することが大切です。視点とは、改善をするために現状から何を変えるべきかを見出す切り口のことです。JMACでは、買い方を変える・作り方を変える・仕様を変えるという見方で検討するための切り口を整理しています。

その概略は、下図の通りです。

このように、改善を検討する対象を細分化したり、施策検討の切り口を持つことで、具体的な施策を多く検討することができるようになります。特に、モノづくりの現場における改善は、細かな内容のものが多くなるとともに、検討した施策の全てが実行できるわけではないので、その施策の歩留りも考慮して、なるべく多くの施策を考えることが重要です。

調達価格の競争力を高めるためには、見積価格の比較だけでなく、材料費・加工費・外注費などの原価構造を理解し、価格の妥当性を判断することが重要です。

スマクラBDX調達購買Webは、見積依頼・回答、価格比較、見積明細、サプライヤ情報を一元管理し、競争購買や査定購買に必要な情報活用を支援します。調達データを蓄積・活用することで、原価分析や継続的なコスト改善活動につなげることができます。

申込登録いただいたメールアドレス宛に視聴パスワードをお送りします。

-

●近年の調達環境の振返り ●調達競争⼒強化のフレームワーク ●コストダウンの視点とアプローチ⽅法 ●調達インフラの内容と先進企業⽔準

●近年の調達環境の振返り ●調達競争⼒強化のフレームワーク ●コストダウンの視点とアプローチ⽅法 ●調達インフラの内容と先進企業⽔準

-

●サプライヤー戦略に求められること ●⼀般的なサプライヤー管理と課題 ●サプライヤーマネジメントの狙い ●サプライヤーマネジメント基本⽅針の策定が基点 ●サプライヤー評価及び層別の視点

●サプライヤー戦略に求められること ●⼀般的なサプライヤー管理と課題 ●サプライヤーマネジメントの狙い ●サプライヤーマネジメント基本⽅針の策定が基点 ●サプライヤー評価及び層別の視点

-

●査定の考え⽅ ●主な⾒積り分析⽅法 ●相⾒積⽐較の実施上のポイント ●パラメータ査定の考え⽅ ●原価査定とは ●競争⼒ある調達価格を設定する効率的な⾒積り・査定プロセス

●査定の考え⽅ ●主な⾒積り分析⽅法 ●相⾒積⽐較の実施上のポイント ●パラメータ査定の考え⽅ ●原価査定とは ●競争⼒ある調達価格を設定する効率的な⾒積り・査定プロセス

-

●原価企画プロセスの全体像 ●開発購買で調達が役割を果たすためのポイント ●もらえるコスト展開による組織的コスト開発 ●もらえるコスト展開の進め方 ●コスト進捗レポート例 ●三位一体の源流コンカレント開発 ●【事例】開発、調達方針リスト

●原価企画プロセスの全体像 ●開発購買で調達が役割を果たすためのポイント ●もらえるコスト展開による組織的コスト開発 ●もらえるコスト展開の進め方 ●コスト進捗レポート例 ●三位一体の源流コンカレント開発 ●【事例】開発、調達方針リスト

-

●調達におけるDXへの期待 ●調達の⾜下を⾒てみると ●現状のまとめ ●業務改⾰の視点 ●業務の捉え⽅ ●基本的な進め⽅

●調達におけるDXへの期待 ●調達の⾜下を⾒てみると ●現状のまとめ ●業務改⾰の視点 ●業務の捉え⽅ ●基本的な進め⽅