EDIコラム「EDIシステムの電子インボイス・電子帳簿保存法対応を適切に進めるには」(2023/8/23更新)

2022年1月1日施行の改正電子帳簿保存法では、「電子取引データを紙出力し保存する」ことが廃止されました。現在2年間の宥恕(ゆうじょ)措置期間中ですが、EDIシステムを利用中、あるいは今後導入を検討・予定している企業にとっては、EDI取引データを電子帳簿保存法の規定に基づいて保存できる環境を整えなくてはなりません。さらにこのとき、2023年10月からスタートするインボイス制度への対応も同時に考えていく必要があります。

そこで本コラムでは、新しい法制度に対応できるEDIシステムの要件について解説します。

1.EDIデータを適切に保存できているか?

2022年1月1日に施行された改正電子帳簿保存法(以下、「電帳法」)では、電子取引データを書面に出力して保存することができなくなりました。従来、所得税・法人税法で保存義務のある関係帳簿や書類を書面で保存していた企業などでは、Web領収書・契約書・請求書などのデータも紙に出力して保存するケースが多かったようですが、そうした方法はとれなくなります。電帳法やインボイス制度への対応は、EDIデータを適正に保存する仕組みを検討するよい機会と言えるでしょう。

このような環境変化のなかで、「すべての経理・財務関係書類を電子化する」という機運が強まっています。紙の保存を優先させる業務手法から、電子データ中心の保存に切り替え、経理・財務関係書類だけでなく、例えば、紙の請求書や納品書などを受け取った場合も、スキャニングしてデータとして保存し活用することで、業務を自動化、高度化しDX化を図ろうというものです。

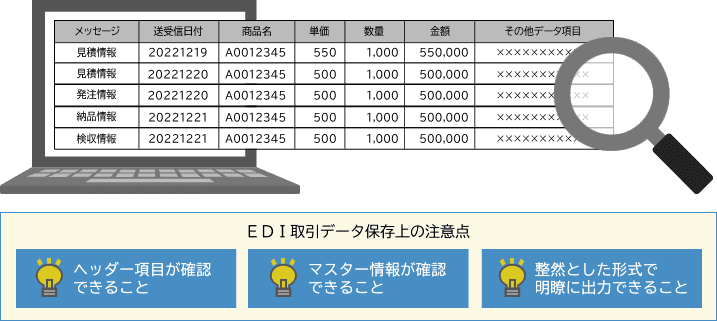

そもそも保存すべきEDIデータとは、受発注など取引過程で授受される取引情報をシステムから送信したデータ、もしくは、受信したデータであり、送信前のシステムで作成されたデータ、受信後にシステムに取り込まれているデータを保存することでEDIデータが保存されていることにはなりません。つまり、業務システムなどに保存された納品書、請求書などのデータの保存だけでは、電子取引データであるEDIデータの保存がされていることにはならないのです。

その意味で、これまでもEDIデータを保存していないケースは珍しいことではなく、改正電帳法施行後も正しく保存されなければ、法令違反を継続している状態になります。

そもそもEDIデータは、固定長のデータで、そのままでは何を表しているのか判読することはできません。これに対し、改正電帳法では「整然とした形式で明瞭な状態で出力できること」を要件の1つにしています。具体的には、各データのヘッダー項目やマスター情報が確認でき、表組形式などで「見読性」を確保していることが求められています。

こうしたことを考慮すると、これまでEDIデータそのものの保存について手をつけていなかった企業でも、電帳法対応を機に保存の仕組みを改めて検討していく必要があります。

2.EDIデータ保存の仕組みで必要な条件とは?

では、その仕組みを考える上で、法令に基づいた保存ができるシステムの要件についてみていきましょう。

まずEDIデータを保存する環境には、原則として訂正削除ができない、または、訂正削除履歴が保存されなくてはなりません(確定情報のみを保存することとしている場合には、訂正や削除データを保存しないことも可能です)。つまり「真正性の担保」が求められます。また、「検索機能の確保」も求められており、日付・金額・取引先の項目で検索ができるようにしておく必要があります。さらに、システムの概要・操作マニュアル等を備え付けることも求められています。

見読性を確保したうえで、さらにこのような要件が求められるとなると、個々の企業内に構築されたシステムの中で保存するよりも、公益社団法人 日本文書情報マネジメント協会の「JIIMA認証」を取得するなど、法的要件を満たしたクラウドサービスの活用も視野にいれるべきでしょう。自社システム内で保存するとなると、真正性、検索性などを法令に則った形で維持するための人的、経済的な負担が必要以上に増す可能性があります。

クラウドサービスを考えるうえでは、EDIデータの長期保管(7年~10年)ができる機能を備えたクラウド型のEDIサービスなどを検討することになります。また、現在利用しているEDIシステムの、データ保存以外の機能は満足しているという場合、EDIデータ保存システムのみを提供しているサービスを探すことになります。このように、個々の企業のニーズに細かく対応する製品・サービスを提供できるかどうかも見極めましょう。

いずれにしても、クラウドサービスの中からシステムを探す場合は、①法令遵守を担保、②リーズナブル、③短期間で運用スタートという3つの条件は必須です。既存のオンプレミスのEDIシステムとスムーズに連携できるか、ということも考慮する必要があります。

さらに、オンプレミスのEDIシステムを活用している場合などでは、いずれEDIでの取引そのものもクラウド化したい、というニーズが発生する可能性は高いと思われます。そこで取引とデータ保存いずれのサービスもワンストップで提供している事業者を選択肢に入れることも検討すべきでしょう。

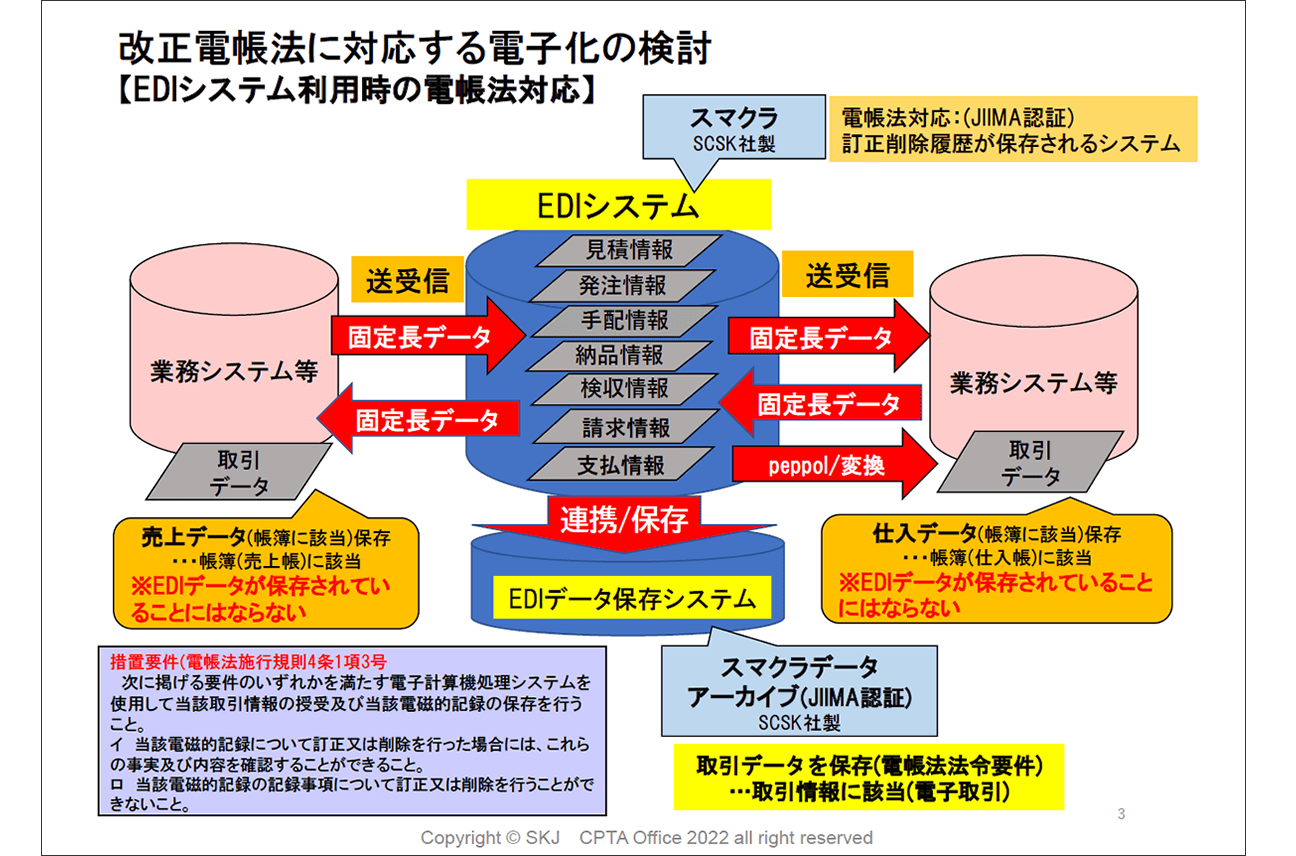

EDIシステム利用時の電帳法対応

(SKJコンサルティング合同会社 袖山税理士セミナー資料より(2022年10月12日開催))

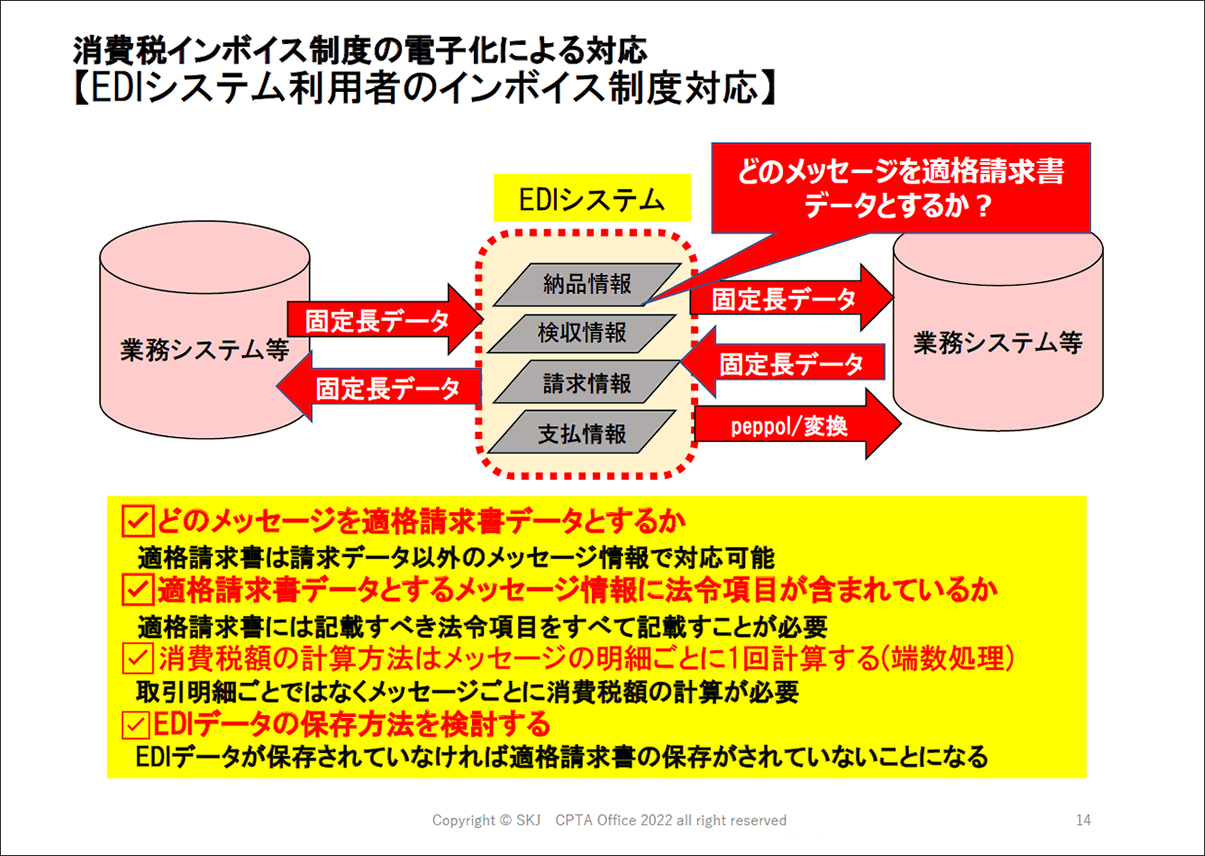

3.EDIシステムのインボイス制度対応とは?

さらに、EDIシステムの法令対応として考えなければならないのが、2023年10月からスタートするインボイス制度への対応です。

インボイス制度では適格請求書の対応が必要であり、発行者側では控えの保存、受領者側では適格請求書を保存しなければ、仕入税額控除を受けられません。適格請求書をデータで発行および受領する場合(以下、「電子インボイス」)には、電帳法で規定される電子取引となり、電帳法の法令に従った保存が必要となります。EDIシステムを利用している企業においては、「適格請求書」について送付・受領両方の立場となる企業がほとんどでしょう。

「適格請求書」を発行するには、税務署に登録申請書を提出し登録番号を通知してもらう必要があります。そのうえで、電子インボイス対応のEDIシステムとして、①納品・検収・請求・支払など、どのメッセージを「適格請求書」のデータにするか、②「適格請求書」に記載すべき法令項目が網羅されているか、③消費税額の計算方法が取引明細ごとではなくメッセージごとに計算されたものかどうかを検討します。

さらに、EDIデータが適正に保存されているかどうかも確認する必要があります。EDIデータが保存されていなければ、「適格請求書」が保存されていることにはならないので注意が必要です。

EDIシステム利用時の電帳法対応

(SKJコンサルティング合同会社 袖山税理士セミナー資料より(2022年10月12日開催))

現在、EDIシステムを活用している企業では、利用中のサービスがこうした要件を満たした機能を提供しているかを確認する必要があります。また、新たに導入を検討している場合は、電子インボイス対応しているかをチェックしましょう。

インボイス制度の施行によって、EDI以外の取引に関して、経理関係部署では業務負担が確実に高まります。そうしたなか、取引データを電子的に処理できるEDIでは、経理担当部署の負担をできるだけ軽減し、ワークフローの自動化を含めた合理化を進めることが推奨されます。

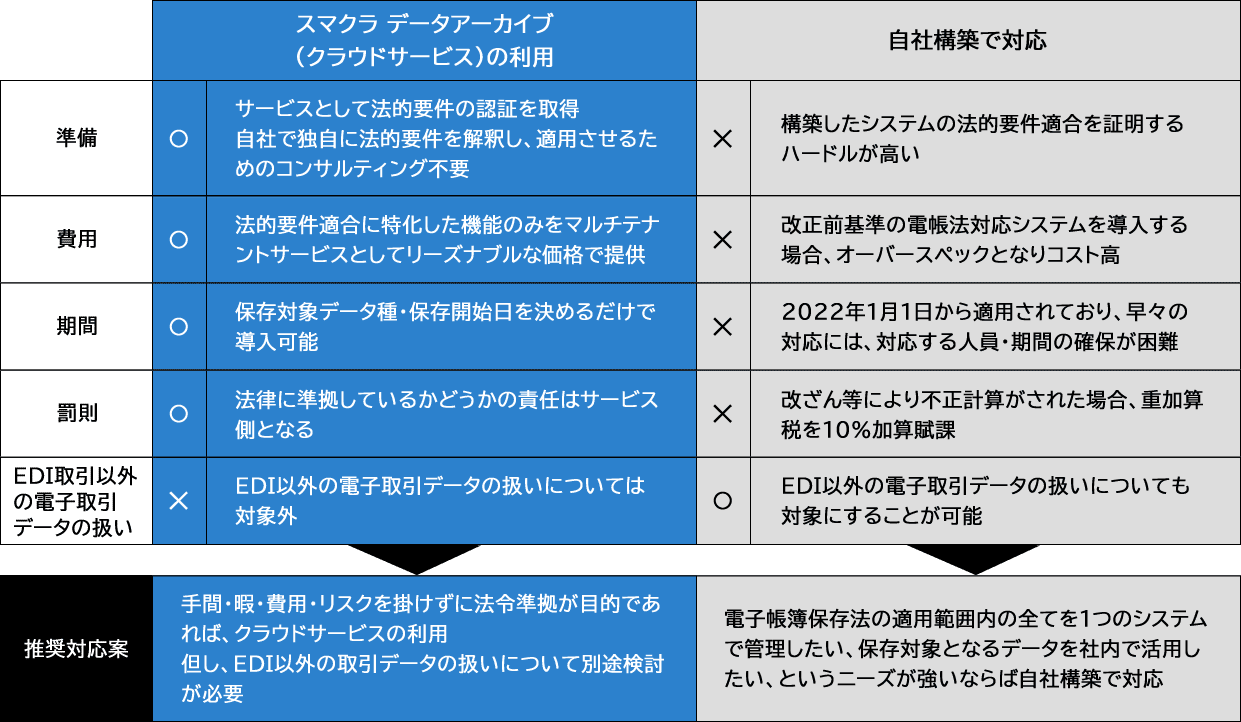

4.クラウドサービスを活用してEDIデータを適切に保存するには?

これまで見てきたように、電帳法、電子インボイス双方に対応するためには、法的要件を満たし、EDIデータを適切に保存できる仕組みを構築する必要があります。そして、これらの仕組みを自社構築するか、それともクラウドサービスを利用するかということも検討する必要があるでしょう。

下図は、SCSKが提供するクラウドサービス「スマクラ データアーカイブ」(JIIMA認証取得)を利用した場合と、自社構築で対応する場合を比較したものです。EDIデータだけを法令に準拠した形で保存したいという場合には、手間や費用がかからずリスクの少ないクラウドサービスを利用するというのが、有力な選択肢になります。

クラウドサービスの利用と自社構築で対応との比較