国税庁OBの袖山税理士が解説「令和3年度電子帳簿保存法改正のよくある質問」(2023/8/23更新)

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

国税庁調査課、東京国税局調査部において長年大規模法人の法人税調査等に従事。在職中、電子帳簿保存法担当の情報技術専門官として、調査、納税者指導、職員教育等に携わる。平成24年7月に国税を退職し、同年11月SKJ総合税理士事務所を開設。税務コンサルティングのほか企業電子化、システムコンサルティングを行う。

SKJ総合税理士事務所ホームページはこちら

令和3年度の税制改正においては電子帳簿保存法が抜本的に改正され、改正法令は令和4年1月1日に施行となります。当コラムの「電子帳簿保存法改正で何が変わるのか」では、この改正の概要について解説しました。本改正法令の解釈として、2021年7月中旬に国税庁のホームページ上に、電子帳簿保存法の取扱通達、電子帳簿保存法令適用に関する一問一答形式で、電子化についての解説がされています。

本稿では、電子帳簿保存法改正を適用する上での、よくある質問について解説します。

2021年に改正された電子帳簿保存法を適用する上で、よくある質問について解説していきます。

令和4年1月1日以降の帳簿書類をデータで保存する場合には、事前に所轄税務署長の承認を得なくても、電子帳簿保存法要件に従った保存がされていれば、データ保存が可能となりました。

国税当局は、承認申請書により、納税者がどの帳簿書類をデータで保存しているか、そのデータの保存方法について、電子帳簿保存法の法令要件に従った保存がされるかどうかなどについては、事前に確認することが可能でした。承認制度が廃止されるとこうした確認はできなくなり、税務調査において、納税者の電子帳簿保存法対応についての説明が必要になります。

また、税務調査では、税法で保存が義務付けされている帳簿書類等を提示するのみでは対応できません。実際には、取引の経緯、社内処理などについての説明も必要になる場合があります。これらの説明で必要となる社内書類については、税法では保存義務が課せられていませんが、税務調査対応する際には必要となるべき書類となりますので、整理し保存しておくことも検討する必要があります。

電子帳簿保存法施行規則第2条第6項第2号において、タイムスタンプが不要となる場合とは、「速やかに若しくは業務サイクル後速やかに入力されていることが確認できる場合」に、タイムスタンプ付与が不要とすることが記載されています。

したがって、この要件を満たさない場合には、タイムスタンプ付与は必須の要件となります。「速やかに若しくは業務サイクル後速やかに入力されていることが確認できる場合」についての解釈については、電子帳簿保存法取扱通達4-28に取り扱いが以下のように記載されています。

例えば、他者が提供するクラウドサーバ(同項第2号ニに掲げる電子計算機処理システムの要件を満たすものに限る。)により保存を行い、当該クラウドサーバがNTP(Network Time Protocol)サーバと同期するなどにより、その国税関係書類に係る記録事項の入力がその作成又は受領後、速やかに行われたこと(その国税関係書類の作成又は受領から当該入力までの各事務の処理に関する規程を定めている場合にあってはその国税関係書類に係る記録事項の入力がその業務の処理に係る通常の期間を経過した後、速やかに行われたこと)の確認ができるようにその保存日時の証明が客観的に担保されている場合が該当する。

(【国税庁】電子帳簿保存法取扱通達 4-28抜粋)

令和3年の電子帳簿保存法改正では、スキャナ保存の要件としていた、適正事務処理要件は廃止されています。改正前は、スキャナ保存された書類原本は、定期検査終了後に適正入力が確認された後に、廃棄することができるとされており、定期検査実施前には廃棄できないこととされていました。改正後は、定期検査の実施体制を定めた適正事務処理要件が廃止されていますから、定期検査は法定要件とはならず、実施をしなくても法令違反にはなりません。したがって、入力後に廃棄することも可能となります。

ただし、スキャナ保存制度は、原本の保存に代えてスキャナンデータを保存することができるとする保存方法の特例ですから、原本の入力が正しくされていなくてはなりません。入力後に、すぐ廃棄することとすれば、その後に入力できていないことが確認された場合の、再入力ができないことになります。このため、入力者以外の者が確認した後に廃棄することをお勧めします。

改正電子帳簿保存法の法令の施行日は、令和4年1月1日となっています。電子取引データを書面に出力して書面保存することが、同日以降できなくなります。改正後の法令によると、データ保存に係る宥恕規定の適用範囲とされるのは、災害等やむを得ない場合に限られます。ただし、このような場合でも、保存義務が免除されているわけではないので、可能な範囲でデータを保存する必要があります。(参考:【国税庁】電子帳簿保存法一問一答 電子取引関連・問41)

また、電子取引データを書面に出力して保存している場合については、電子取引データが電子帳簿保存法の規定に従って保存されていないことになり、青色申告の承認取消し事由となりますが、承認取り消し処分は、法令違反の程度などを総合勘案し処分されることになります。

取引先とメールにより取引情報を授受した場合には電子取引となり、メールデータやメールに添付しているデータも保存対象となります。これらの保存がされていない場合には、電子取引データの保存がされていないことになりますので、最悪は青色申告の承認取り消しという処分がされることになります。(取消し事由については前問解説のとおり)

メールデータの保存方法については、メールサーバで保存する方法は現実的ではありません。できれば、メールアーカイブを行い、外部記憶媒体などで保存する方法が現実的です。

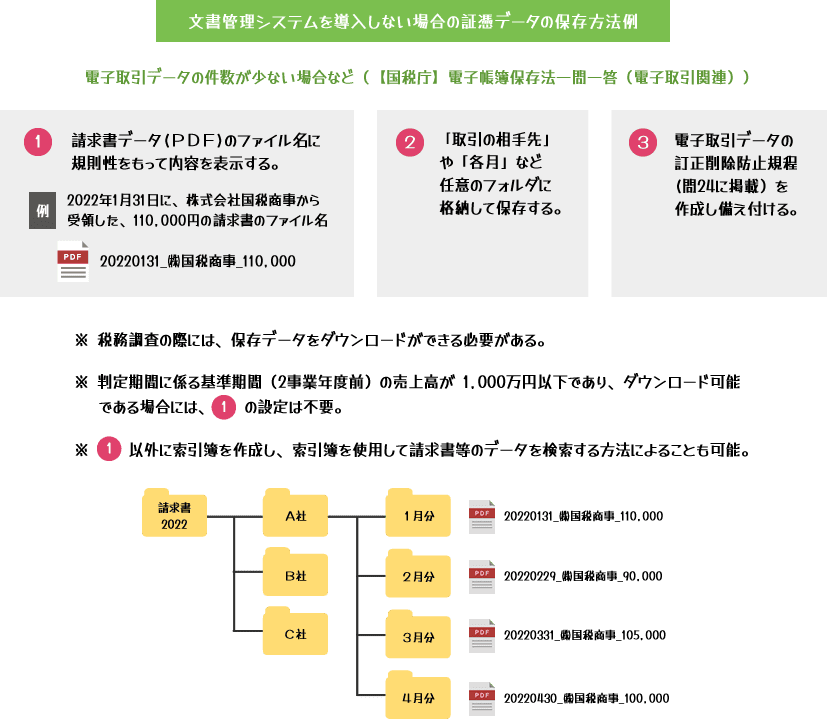

また、メールに添付されている書類データは、メールデータのみを保存していても、電子帳簿保存法の法令要件に従って保存されていることにはなりません。書類の種類ごとに検索ができるように、文書管理システムなどにより保存することが必要です。

なお、保存するデータ件数が少ない場合などでは、文書管理システムを導入せず、下記図の方法で保存することも認めています。

EDIデータに限らず、過去の電子取引データが法令要件に従って保存がされていない、または、全く保存されない場合では、税務当局の対応は異なると思われます。電子帳簿保存法要件に従って保存されていない場合で、データの閲覧ができる場合には、青色申告の承認の取り消し処分まではされないと思われます。

電子取引データを改ざんしている場合などでは、証拠となるデータの提示がされない場合であっても、その事実が明らかになれば、重加算税の加重賦課がされることになっていますので注意が必要です。

電子取引データの保存が全くされていない場合では、青色申告の承認要件が充足されていないことになり、その程度に応じて、青色申告等の承認が取り消されることがあります。

これまで、電子取引データの保存ができていない企業等においては、過去分についても保存ができるかどうかの検討を行い、早急に対応する必要があるでしょう。