国税庁OBの袖山税理士が解説「令和3年度の電子帳簿保存法改正で何が変わるのか」(2023/8/23更新)

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

国税庁調査課、東京国税局調査部において長年大規模法人の法人税調査等に従事。在職中、電子帳簿保存法担当の情報技術専門官として、調査、納税者指導、職員教育等に携わる。平成24年7月に国税を退職し、同年11月SKJ総合税理士事務所を開設。税務コンサルティングのほか企業電子化、システムコンサルティングを行う。

SKJ総合税理士事務所ホームページはこちら

令和3年の税制改正で、電子帳簿保存法は抜本的に改正されました。新法令が適用されるのは令和4年1月1日からとなりますが、改正により法令要件が厳しく電子化の検討に二の足を踏んでいた企業などの電子化が一気に進みそうです。

本稿では、令和3年度の電子帳簿保存法の改正について解説します。

令和3年度の電子帳簿保存法の改正のトピックは、(1)承認制度が廃止、(2)帳簿書類のデータ保存の要件緩和、(3)スキャナ保存の要件緩和、(4)電子取引データ保存の厳格化、(5)罰則規定の新設の5つに分類されます。

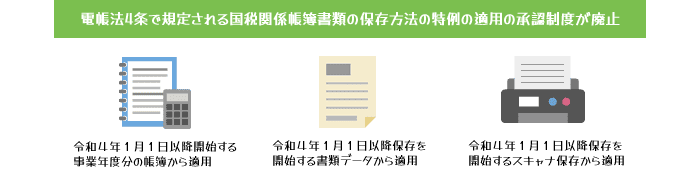

(1)帳簿書類の電子化の承認手続きが廃止

これまで、税法で書面での保存義務が規定される帳簿書類をデータで保存するためには、事前に所轄税務署へ承認申請書を提出し、承認を受けなければ書面保存することができませんでしたが、この承認制度が廃止されました。承認制度の廃止後、帳簿書類の電子化では、電子帳簿保存法で規定される一定の要件を満たす必要があります。

承認制度が廃止される適用時期は、国税関係帳簿については、令和4年1月1日以降開始する事業年度分から、国税関係書類については、令和4年1月1日以降保存を開始する国税関係書類からとなります。

(2)国税関係帳簿書類のデータによる保存等の要件を緩和

帳簿データを保存する場合、電子帳簿保存法施行規則で定められる国税関係帳簿の一定の要件を満たせば、書面に出力して保存することなく、データで保存することが可能となります。この一定の要件とは、➀一般電子帳簿、②優良電子帳簿に分類されます。

書類データの対象は、決算関係書類、自社が取引先に発行した書類控えなどが該当しますが、これらのデータ保存の要件となる検索機能については、検索項目をダウンロードすることで要件を満たすこととされました。

改正後の法令は、令和4年1月1日以降に開始する事業年度に係る帳簿データ、同日以降に保存される書類データから適用されます。

➀一般電子帳簿

改正後の電子帳簿保存法(以下「新電子帳簿保存法」)で規定される「関係書類の備付け」、「見読可能性の確保」、「帳簿のデータのダウンロード機能」の要件を満たす場合に適用を受けることができます。

②優良電子帳簿

新電子帳簿保存法で規定される「訂正又は削除の履歴が残るシステムの利用」、「システム間の相互関連性の確保」、「関係書類の備付け」、「見読可能性の確保」、「帳簿データのダウンロード機能」のすべての要件に従って作成及び保存されること、あらかじめ、優良電子帳簿の使用の旨を、納税地の所轄税務署長に届け出することが要件となります。

優良電子帳簿の適用が認められた帳簿の記載項目が、税務調査において否認された場合の、申告漏れに課される過少申告加算税の額は、通常賦課される10%の額から5%を控除した金額となります。

(3)国税関係書類のスキャナ保存の要件を緩和

国税関係書類のスキャナ保存の要件は、これまでも数度にわたり規制緩和されてきましたが、今年度の改正では更なる要件緩和が実施されました。改正後の法令は令和4年1月1日以降のスキャナ保存から適用されます。

➀タイムスタンプ付与要件の緩和

入力期限内に入力されていることが確認できるなど、一定の要件を満たすシステムに保存する場合のタイムスタンプが不要とされます。

②入力期限を統一(重要な書類の場合)

請求書や領収書など、重要な書類の入力期限については、約2ヶ月以内(業務サイクル後速やかに)に入力することが入力期限となり、経費精算の領収書などのスキャナ保存で、概ね3営業日以内に入力期限の要件自署は廃止されます。

なお、業務サイクル後速やかに入力できる要件として、書類のスキャナ保存に係る手順等を定めた社内規程の備付けと運用が必要となります。

➂適正事務処理要件を廃止

適正事務処理要件が廃止され、入力時の相互けん制や定期検査の体制は法的要件ではなくなります。これにより、一人でデータ化し原本廃棄することも可能になりますが、適正な入力や保存を行うための、事務処理手順等の社内規程の整備は必要となります。

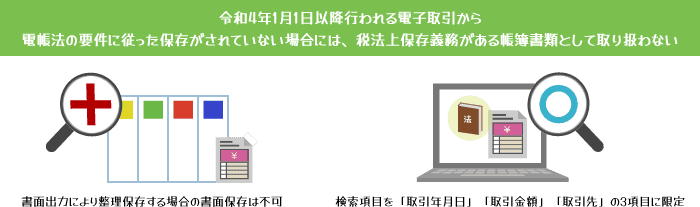

➃検索方法の条件緩和

検索項目は、「取引年月日」、「取引金額」、「取引先名称」の最低3項目を条件設定項目となります。また、日付や金額の範囲指定や複合条件設定ができない場合には、検索項目をダウンロードすることにより代替できます。

(4)電子取引データの保存を厳格化

これまで、電子取引データは、書面に出力し保存することも認めてきましたが、これが廃止されます。データの保存ができないことにやむを得ない事情がある場合を除き、すべての電子取引データの保存を、新電子帳簿保存法の要件に従って保存することが必要となります。改正法令は、令和4年1月1日以降の電子取引データから適用されます。

(5)不正があった場合の罰則の新設

取引書類のスキャナ保存データ及び電子取引のデータを、改ざん等により不正処理が行われ、税務調査により仮装隠蔽行為が認定された場合には、その改ざん等に係る事実により生じた申告漏れに係る重加算税の額については、通常化される重加算税の額は10%加算した額となります。重加算税の加重賦課の規定の適用は、令和4年1月1日以降に到来する申告期限に係る事業年度から適用されます。

令和3年度の電子帳簿保存法の改正により、これまで障壁となっていた様々な法的要件や手続きが廃止されました。改正法令が施行されると以下のような検討が可能となります。

(1)承認がなくても帳簿書類のデータ保存が可能となる

これまで、税法関連の帳簿書類の電子化を行うために、電子化する3ヶ月前までに所轄税務署に承認申請書を提出し承認されることが必要でしたが、この手続きが廃止されたため、より早期に電子化を行うことが可能となります。

(2)帳簿データの保存が容易となる

書面の帳簿の保存に代えて帳簿をデータで保存するためには、業務・会計システムの要件や、システム間の連携方法など、比較的厳しいシステムの要件がありましたが、これらの要件を満たしていなくても、簡易な要件での帳簿データの保存が可能となります。

(3)取引書類をスキャナで取り込んだデータで容易に保存できる

取引書類のスキャナ保存は、証憑データを保存するシステムの要件よりも、入力などの運用要件により導入を躊躇した理由が多く聞かれました。改正では、運用要件としている入力期限や、社内体制の要件が緩和され、経費領収書などの約3日以内の入力や自署は要件から外れました。企業の実態により、最適な入力方法の検討が可能となります。

(4)電子取引を原則的な授受方法へ

取引書類の授受方法、書面からデータへと切り替わりつつあります。政府も、DXを推進しており、今後電子取引は益々増加することが想定されます。DXを実現するためには、活用可能なデータ形式であることかどうかが導入のポイントとなります。国税当局も、DX推進により書面保存を廃止し、データでの保存を厳格に行うよう法執行がされるようになります。

(5)取引データ活用により社内内部統制を強化

電子化されたデータは保存するだけではなく、そのデータを活用し、取引や承認のプロセスをチェックすることによる、社内内部統制が強化できるというメリットがあります。データ分析方法を、電子化と合わせて検討することで、社内コンプライアンスやガバナンス向上が実現可能となります。