国税庁OBの袖山税理士が解説「電子化したいが何をすれば良いか、進め方が分からない企業へのアドバイス」(2023/8/23更新)

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

国税庁調査課、東京国税局調査部において長年大規模法人の法人税調査等に従事。在職中、電子帳簿保存法担当の情報技術専門官として、調査、納税者指導、職員教育等に携わる。平成24年7月に国税を退職し、同年11月SKJ総合税理士事務所を開設。税務コンサルティングのほか企業電子化、システムコンサルティングを行う。

SKJ総合税理士事務所ホームページはこちら

世の中では、DX(デジタルトランスフォーメーション)、電子契約など電子化用語が飛び交っていますが、自社で電子化の検討を進めようとするとき、何から始めればいいのか迷っている企業もあろうかと思います。電子化とは、書類をデータで保存することを指すわけではありません。データを活用した業務処理や、管理による業務効率化や生産性の向上、内部統制の強化などを目的として行われるものです。

昨年来続いているコロナ禍においても電子化がされておらず、テレワーク対応が困難となった会社も数多くあります。在宅用の機器が準備できていない要因もありますが、多くは業務処理を書面で行っていること、データの持ち出しができないなどが多くの理由となっています。

本稿では、電子化に当たってまず何を検討すべきかについて述べていきます。

現在、会社内では様々な業務が行われています。業態にもよりますが、販売に関する業務処理、仕入れに関する業務処理、商品管理の業務処理、経費の支払処理から社員の立替経費の精算処理などを、どのようなプロセスで行っているかについて確認してみてください。そうすると、取引先や支払先間において作成された契約書、授受した取引書類、データで受け取った取引書類などを、書面で処理していることはないでしょうか。

まず、現状のすべての業務プロセスを洗い出し、その中で、プロセス自体を見直すべき業務、書面処理をデータ処理に見直すプロセスについて、検討する必要があります。その上で、優先順位を決め、いつまでに何を変革するのかについて決めていきます。

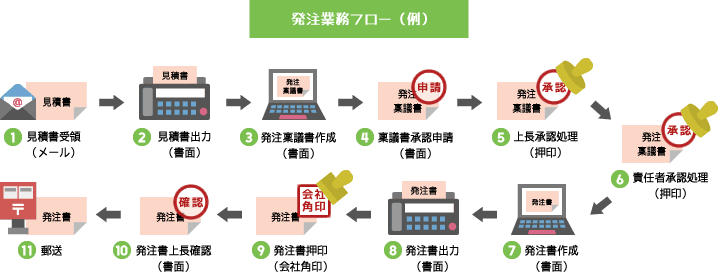

コロナ禍において、社内の確認や承認処理を行う際、書面での確認や押印行為を行うために会社に出社することを余儀なくされ、テレワーク対応に悩まれた担当の方も多かったと思います。そもそも、書面処理プロセスをデータで処理するプロセスに見直すには、何をするべきかについて検討します。

取引先から書類の交付を受ける方法は、郵送やメールに添付など様々な方法があると思います。書面による業務処理の場合には、これらを書面のまま、若しくは書面に出力し、承認の準備を行います。また、書面で処理される書類は、データ化するために、各システムに入力することになりますが、ほとんど社員等による手入力となると思われます。

承認処理では、不必要に多くのプロセスを経ていないかどうかについても検討します。社内の内部統制のため、複数人による確認や承認は必要ですが、責任の所在を明らかにするだけであれば、多くのプロセスを経なくても可能なプロセスについては見直しが必要です。多くの承認者がいるケースでは、チェックが甘くなる場合もあります。

税務調査では、業務処理で承認者が多いことや、押印がたくさんされていることで、取引の正当性を証明できるものではありません。ルール通りのプロセスにおいて、正しく処理がなされているかが問題になります。プロセスの検証は、書面の場合には押印行為となりますが、果たしてその時点で押印されているものか、だれが押印しているかについて証明できるわけではありません。

このように、書面処理においては、入力の効率性やプロセスの検証が難しい側面があります。電子化を検討する上では、まず、入力業務の効率化、処理プロセスが事後に検証できる方法を検討することをお勧めします。そして、書面で受領した取引書類は、法人税法等で法定保存期間の保存が義務付けられます。また、データで受領している書類データについては、電子取引としてデータの保存が義務付けされています。これらの取引書類については、授受する方法に応じて電子帳簿保存法の規定に従った保存が必要となります。

取引書類を取引の相手方に発行する場合でも、取引書類を取引の相手方から受領する場合でも、もともとはデータで作成されていることがほとんどです。これらの取引書類は、作成段階でデジタルデータ(ボーンデジタル)である場合でも、書面で取引書類の授受を行う場合では、このデータを書面に出力して取引の相手方で再度入力処理を行っているわけで、非効率的で非生産的な業務プロセスとなっています。そもそも、作成段階のデジタルデータをそのまま取引相手に送り、取引の相手方でそのデータが活用できるのであれば、まったく無駄がありません。

今後、わが国でも電子取引による取引データの流通が常識となることが想定されます。政府の電子化政策では、データを活用した社会となるような政策が練られており、データの授受方法や真正性、セキュリティなどの検討が進められています。

2023年10月から導入される消費税のインボイス制度では、請求書(適格請求書)の厳格な保存や税務処理が必要となりますが、適格請求書の交付や保存はデータで行う電子インボイスでも可能となっています。インボイス制度への対応でも電子インボイスが促進され、利便性が向上されるように電子インボイス推進協議会において、請求書フォーマットの統一を行い、どのシステムにおいても請求書の発行や受領、処理がデータを活用して行えるよう検討が進められています。

DXは、データを活用し、効率性を高め生産性を向上させるための方法です。会社業務処理において、データが活用できる方法で、データの作成、交付、受領、処理ができるようなシステムを導入し、電子化を検討することが必要となります。