国税庁OBの袖山税理士が解説「気になる令和3年度改正電子帳簿保存法の一問一答」(2023/8/23更新)

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

国税庁調査課、東京国税局調査部において長年大規模法人の法人税調査等に従事。在職中、電子帳簿保存法担当の情報技術専門官として、調査、納税者指導、職員教育等に携わる。平成24年7月に国税を退職し、同年11月SKJ総合税理士事務所を開設。税務コンサルティングのほか企業電子化、システムコンサルティングを行う。

SKJ総合税理士事務所ホームページはこちら

令和3年度の税制改正においては、電子帳簿保存法が抜本的に改正されました。令和3年7月中旬に、国税庁から電子帳簿保存法取扱通達や一問一答(Q&A)が公開されています。

本稿では、公開された改正電子帳簿保存法の一問一答等で、気になる事項について解説します。

電子帳簿保存法で規定されるスキャナ保存おいては、スキャニングした書類データへのタイムスタンプ付与が要件となっていますが、今回の改正では、タイムスタンプが不要になる場合があることが盛り込まれています。

電子帳簿保存法施行規則第2条第6項第2号において、タイムスタンプが不要となる場合とは、「速やかに若しくは業務サイクル後速やかに入力されていることが確認できる場合」にタイムスタンプ付与が不要とすることが記載されています。

したがって、この要件を満たさない場合には、タイムスタンプ付与は必須の要件となります。「速やかに若しくは業務サイクル後速やかに入力されていることが確認できる場合」の例示が、電子帳簿保存法取扱通達4-28では以下のように記載されています。

例えば、他者が提供するクラウドサーバ(同項第2号ニに掲げる電子計算機処理システムの要件を満たすものに限る。)により保存を行い、当該クラウドサーバがNTP(Network Time Protocol)サーバと同期するなどにより、その国税関係書類に係る記録事項の入力がその作成又は受領後、速やかに行われたこと(その国税関係書類の作成又は受領から当該入力までの各事務の処理に関する規程を定めている場合にあってはその国税関係書類に係る記録事項の入力がその業務の処理に係る通常の期間を経過した後、速やかに行われたこと)の確認ができるようにその保存日時の証明が客観的に担保されている場合が該当する。

(【国税庁】電子帳簿保存法取扱通達 4-28抜粋)

取扱通達の内容は、あくまでタイムスタンプが不要となる例示を示しているものとなります。スキャナ保存されたデータが訂正削除履歴を含め、すべてのデータが保存されるクラウド等のサーバへ保存されること、保存されたことが確認できる日時情報が保存義務者において設定や変更できないこと、設定されている時刻情報が公共時刻情報であること、これらが満たされている他社管理のクラウドサーバであれば、タイムスタンプが不要とすることが可能です。

それでは、オンプレミスのサーバの場合、タイムスタンプが不要になるかどうかが気になります。オンプレミスのサーバは、通常、時刻情報等の設定や変更も、ユーザのシステム管理者で行うことができます。このままの仕様では、タイムスタンプが不要となる要件は満たされないことになります。

オンプレミスのサーバでタイムスタンプを不要とするには、サーバを以下の仕様とする必要があります。

➀サーバの時刻情報が、NTPサーバの発信する時刻情報と同期されていること

②サーバの時刻情報設定(変更を含む)を、ユーザ(システム管理者を含む)が変更できないこと

➂スキャナ保存されたデータの保存時刻情報が、サーバの時刻情報で表示されること

➃保存されるスキャナ保存データを訂正及び削除ができない、若しくは、適正削除の履歴が残るソフトウエアを利用すること

そもそも、令和3年度の電子帳簿保存法改正で、タイムスタンプ要件を不要とできるようした背景は、中小企業の電子化を行う際の運用コストに配慮し、クラウドサービス等の利用を促進するためと思われます。

大企業などが電子化をする際には、データの真正性や証拠力担保のために、タイムスタンプ措置も必要と思われます。

令和3年度の電子帳簿保存法改正では、電子取引データは、必ずデータで保存することが義務付けされ、これまで、書面出力により電子帳簿保存法対応していた企業などにとっては、非常にインパクトがあったと思います。「これまで、メールに添付された書類データは、書面に出力して書面で保存していた。2022年からの電子取引データの電子帳簿保存法対応は間に合わない。経過措置などないのか。」という質問をよく受けます。残念ながら、本改正項目についての経過措置の規定はありません。令和4年1月1日以降の、電子取引データの書面出力による書面保存が同日以降できなくなりますので、電子取引データについては、電子帳簿保存法の法令要件に従ったデータ保存が必要になります。

改正後の法令によると、データ保存ができない場合の宥恕規定の適用範囲とされるのは、災害等やむを得ない場合に限られます。ただし、このような場合でも、保存義務が免除されているわけではないので、保存ができる範囲で保存する必要があります。宥恕規定の適用を受けるためには、以下の証明等が必要となります。

(1)地震等の天災 罹災証明書、損害保険料支払証明書等

(2)システム障害 当該システム障害が発生した運営会社等の証明

なお、令和4年1月1日以降に行われる、電子取引データを書面に出力して保存している場合については、電子取引データが電子帳簿保存法の規定に従って保存されていないことになり、青色申告の承認取消し事由となりますが、承認取り消し処分は法令違反の程度などを総合勘案し処分されることになります。

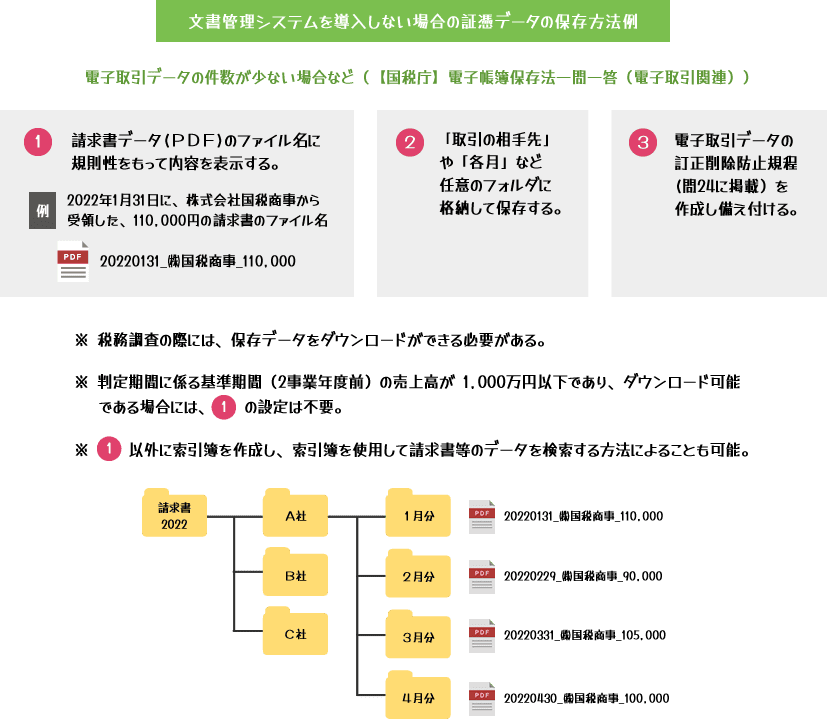

また、事業規模が小さい場合や、保存する電子取引データの件数が少ない場合などでは、文書管理システムを導入せず、ファイルサーバなどで保存することも可能です。

まず、自社内でどのような電子取引が行われているかを早急に把握することが必要です。そして、令和4年1月1日以降の電子取引データが削除されないように、一時的にファイルサーバなどでも保存することが必要でしょう。電子帳簿保存法対応した保存方法の検討は、令和4年1月1日が含まれる事業年度の、法人税確定申告書を提出するくらいまでに行い、電子取引データを電子帳簿保存法の法令に従って保存することで問題ないと思います。