国税庁OBの袖山税理士が解説「電子化に向けて今何を検討するべきか」(2022/8/3更新)

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

国税庁調査課、東京国税局調査部において長年大規模法人の法人税調査等に従事。在職中、電子帳簿保存法担当の情報技術専門官として、調査、納税者指導、職員教育等に携わる。平成24年7月に国税を退職し、同年11月SKJ総合税理士事務所を開設。税務コンサルティングのほか企業電子化、システムコンサルティングを行う。

SKJ総合税理士事務所ホームページはこちら

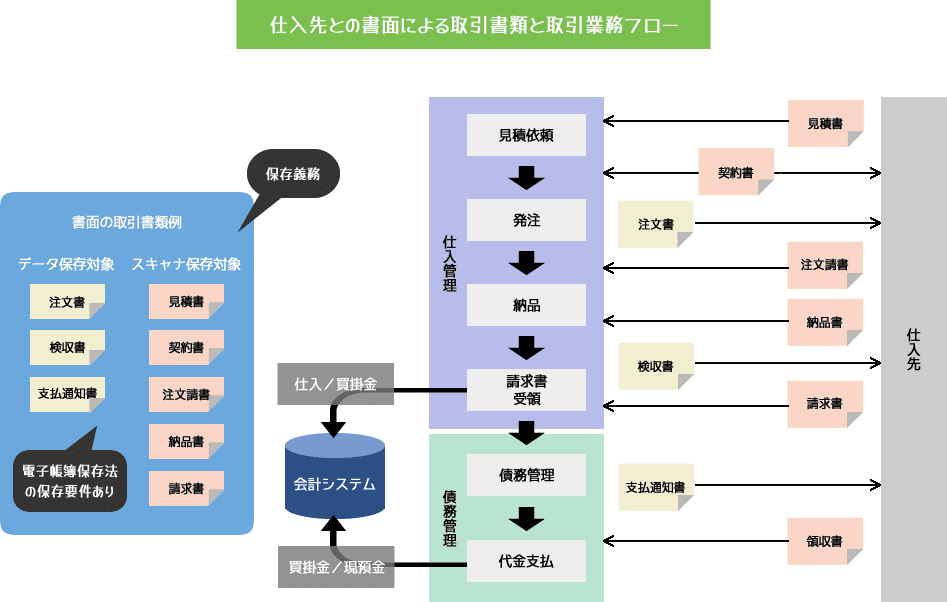

多数の商品が流通する小売業については、業務変革に関する課題は山積しています。日々行われる商品の受発注から在庫管理、売上や仕入の管理、経費支払いなど一部は電子化により行われている部分もありますが、いまだ書面(紙)の書類を発行、確認、処理、保管という業務が行われている部分も多く、これらが業務効率化や適正化の阻害となっている部分もあります。

取引で授受されるこれらの紙書類は税法で保存が義務付けされる取引書類に該当し、書面で授受する場合、授受された書面の取引書類を書面のまま法定保存期間保存することが必要です。電子帳簿保存法では、このような書面で授受される取引書類をデータで保存することができる税法の保存義務の規定の特例法です。

電子帳簿保存法によれば、取引書類をデータで保存する場合には、これまで事前に所轄税務署に承認申請書を提出し、承認を受けないとデータで保存することはできませんでした。また、承認を受けるためには電子帳簿保存法で決められた入力や保存の要件通りに行う必要があり、電子化に当たってはシステムや運用の検討が必要でした。

令和3年度の税制改正では、これまで電子帳簿保存法で規定されている事前の承認制度や入力や保存の要件が抜本的に改正される予定です。

また、2023年10月から開始される消費税インボイス制度では、小売業にとってはこれまで以上に経理処理等に事務負担がかかってきます。こうした消費税インボイス制度へは、電子化により証憑発行や入力、確認、処理、保存といった事務負担を軽減しつつ、業務の適正な処理が行えるよう対応をするべきです。

本稿では、現在の小売業の業務処理において電子化で対応すべき課題を抽出していきます。

電子化の検討では、現状の受発注業務についての課題を抽出する必要があります。

現在の受発注業務が電子化できている場合でも一部書類については書面書類の授受が必要な場合があり、業務効率化や業務処理の適正化の観点からも、完全ペーパーレスによる業務改革の検討が必要です。

完全ペーパーレス化のためには、取引書類の授受方法を解決しなくてはなりません。書面で授受された取引書類は、電子帳簿保存法により書類をデータで保存することは可能ですが、この場合のメリットは保存コストのメリットのみ生じます。書面で授受した書類をデータ処理する方法を採用しないとメリットは限定的となります。

検討のポイントは、

➀ 書面の取引書類の授受方法をデータで授受する方法に切り替える

② 取引書類のデータを自動処理できる方法を採用する

この2つの方法で、電子化のメリットは限定的なメリットではなくなります。

書面発行に代えてデータで授受される取引書類のデータは、電子取引データとなり、税法の規定では保存義務はありませんが、電子帳簿保存法の規定により保存が義務付けられています。電子取引データを保存する場合には、書面の取引書類をデータで保存する場合のように事前に税務署の承認を受ける必要はありません。

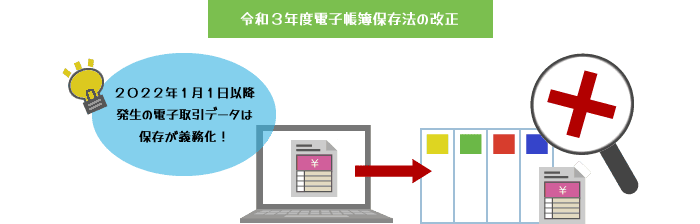

令和3年度の電子帳簿保存法の改正では、電子取引データの保存義務規定で容認されていた電子取引データを書面に出力し保存する方法が廃止されます。令和4年1月1日以降の電子取引データについては、電子帳簿保存法の要件によるデータ保存が必要になります。

近い将来、取引書類を書面で授受する方法から電子取引に切り替える企業が圧倒的に多くなります。書類を書面で発行し処理するということは、取引データ作成、書面出力、発行処理、郵送(交付)、受領、入力、確認など一連の書面書類の処理作業が必要です。自社のシステムから取引書類を電子取引により取引の相手方に送る、取引先では受け取った電子取引データをシステムで自動処理することにより、これまでの一連の書面書類の処理業務が効率化され、さらに適正な処理が行えるようになります。

特に消費税インボイス制度では、適格請求書の発行や受領、保存といった業務がより厳格化されます。小売業においては軽減税率を含む取引の適正な会計処理や適格請求書の発行や保存に対する対応を迫られています。こうした対応を電子化で行うことが必要となります。