国税庁OBの袖山税理士が解説「令和5年度電子帳簿保存法の改正とEDIデータの対応」(2023/8/23更新)

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

筆者:袖山喜久造(そでやまきくぞう) SKJ総合税理士事務所 所長・税理士

国税庁調査課、東京国税局調査部において長年大規模法人の法人税調査等に従事。在職中、電子帳簿保存法担当の情報技術専門官として、調査、納税者指導、職員教育等に携わる。平成24年7月に国税を退職し、同年11月SKJ総合税理士事務所を開設。税務コンサルティングのほか企業電子化、システムコンサルティングを行う。

SKJ総合税理士事務所ホームページはこちら

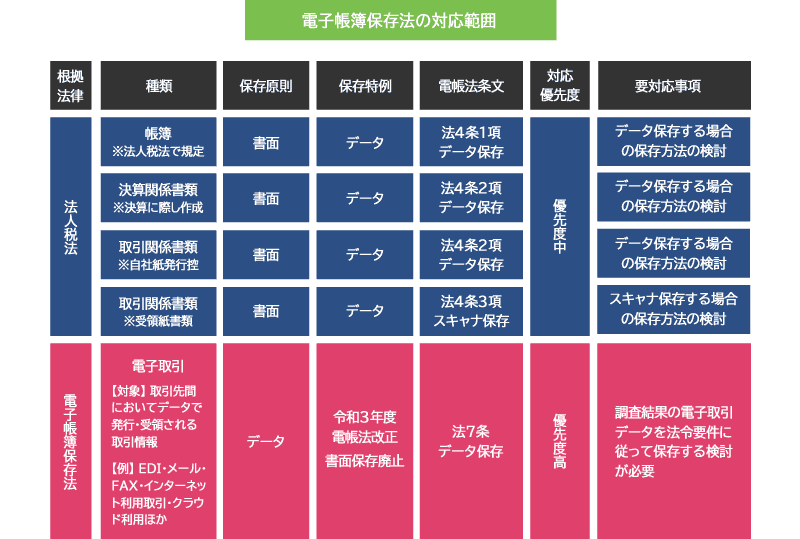

電子帳簿保存法は、税法で保存が義務付けされている帳簿や書類をデータで保存する場合の保存方法の特例法として、平成10年(1998年7月)に施行されている法律です。税法で保存が義務付けされている書類は書面(紙)で授受されるもののみですが、データにより授受した場合には電子帳簿保存法において保存義務が規定されています。

電子帳簿保存法の法令への対応が必要なのは、帳簿書類をデータで保存する場合と、電子取引データの保存を行う場合の2パターンのみとなります。

このうち、帳簿書類のデータによる保存については、税法で保存が義務付けられている帳簿書類の全部ではなく、その一部でもデータで保存することができます。データで保存することとする部分を明確に区分できる最小単位からデータ保存の検討を行うことができますので、対象範囲を限定し、段階的に電子化の検討を行うこともできます。

電子取引データの保存については、事業者が電子取引を行った場合には必ず対応が必要となるので、自社で行われている電子取引については、そのデータの保存方法の検討をしなければなりません。

令和3年度の電子帳簿保存法の改正により電子帳簿保存法第7条で規定される電子取引データは、出力書面による保存方法が廃止されました。経過措置による宥恕規定も令和5年12月31日で終了することになり、令和6年1月1日からは令和5年度改正により新たな猶予措置が導入されます。電子帳簿保存法の保存要件に対応できない相当な理由があれば出力書面による保存ができるようになりますが、書面による保存をする場合には、当該電子取引データを保存し、調査官の求めに応じて提示や提出ができるようにデータを保存する必要があります。一部の保存要件は免除されますが、データを保存することも必要になるためあまり効率的な保存方法とはなりません。

令和5年度において電子帳簿保存法が次の通り改正され、電子帳簿保存法で規定される法令要件の緩和措置が行われています。また、電子帳簿保存法で保存義務が規定さ入れる電子取引データについては、法令に対応できない納税者の救済をするための電子取引データの保存方法の見直しが行われました。

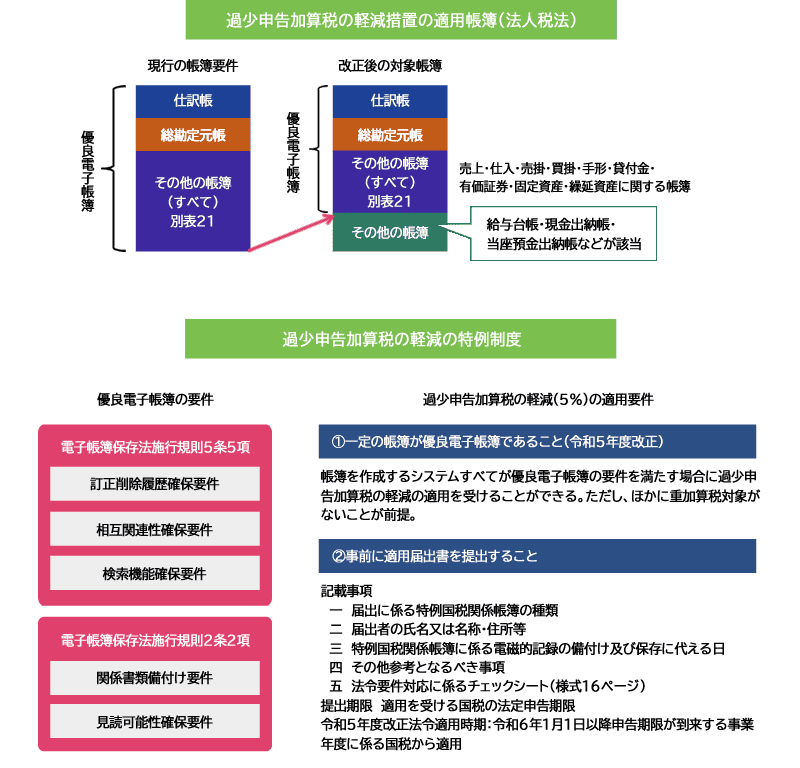

【過少申告加算税の軽減の特例規定の改正】

令和3年度の電子帳簿保存法改正で導入された優良電子帳簿の利用している場合の過少申告加算税の軽減制度は、税法で備付け、保存が義務付けされている全ての帳簿を電子帳簿保存法第8条第5項(優良電子帳簿)で規定される全ての要件を満たして入力及び保存をしており、かつ、事前に所轄税務署長に本規定の適用を受けたい旨の届出書を提出した場合に、税務調査において賦課される過少申告加算税の税率が5%軽減されるという規定です。

本規定は、令和5年度の改正において、この優良電子帳簿の範囲を税法で備付け、保存が義務付けされている帳簿の全部ではなく、一部の帳簿のみとすることで緩和する改正が行われています。(図「過少申告加算税の軽減措置の適用帳簿」参照)

本改正で、優良電子帳簿の範囲から除かれた帳簿は、例えば、「現金出納帳」、「当座預金出納帳」、「給与台帳」などが考えられます。

本法令は、令和6年1月1日以降に法定申告期限が到来する国税から適用されます。

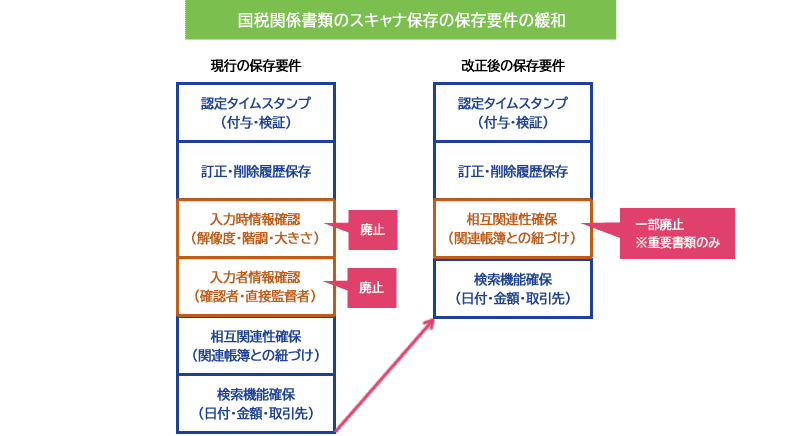

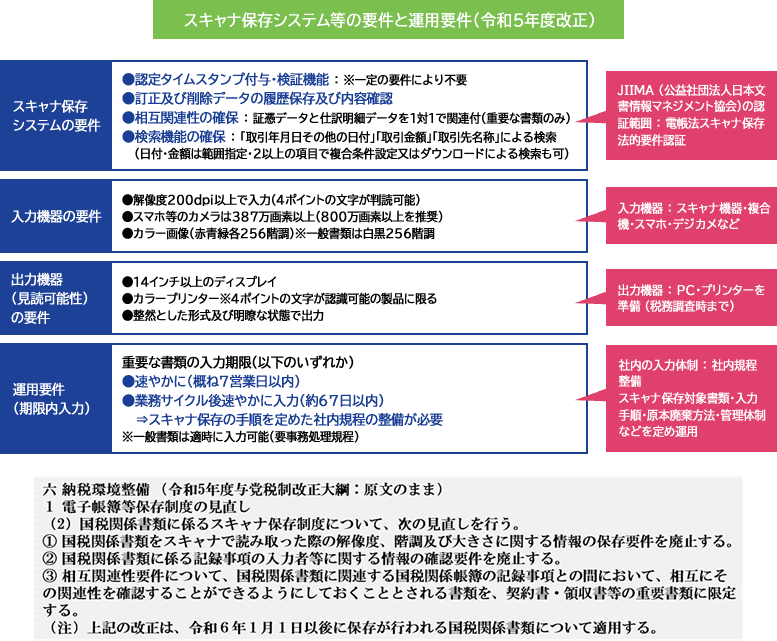

【国税関係書類のスキャナ保存に係る緩和措置】

電子帳簿保存法第4条第3項で規定する国税関係書類のスキャナ保存に係る保存要件のうち、「入力時情報の確認」、「入力者等の確認」の要件が廃止されます。改正法令は、令和6年1月1日以降行う国税関係書類のスキャナ保存から適用されます。

「入力時情報の確認」の要件は、証憑をスキャナ入力する際の入力機器の要件に従った入力がされているかを確認ができるように、証憑データから入力時の解像度情報、階調情報、書類の大きさ情報の確認ができることが要件となっていましたが、これが廃止されました。入力機器の機能要件は変更がないことから、引き続きスキャナ保存においては要件を満たす機器を使用して入力することが必要です。スキャナ保存においては、証憑書類に記載されている4ポイントの文字が認識できるように入力することが必要です。たとえ入力機器の要件を満たしてスキャニング(或いは撮影)するとしても、4ポイントの文字が認識できなければ適正な入力がされていないことになりますから注意が必要です。

「入力者情報の確認」の要件については、入力データと原本を確認した者(入力者)又はその者を直接監督する者の情報が確認できることが必要でしたが、本要件は廃止がされました。電子帳簿保存法のスキャナ保存では、要件に従った入力や保存がされていれば書類原本は廃棄することができます。その要件としては、書面書類を誰がどのように入力し保存するのかが定められた社内規程の整備も要件となります。例え入力者情報を確認できることが法令要件ではなくなったとしても、スキャナ保存の入力や保存の社内体制は検討を行い、適正に書類データを保存することは必要となります。

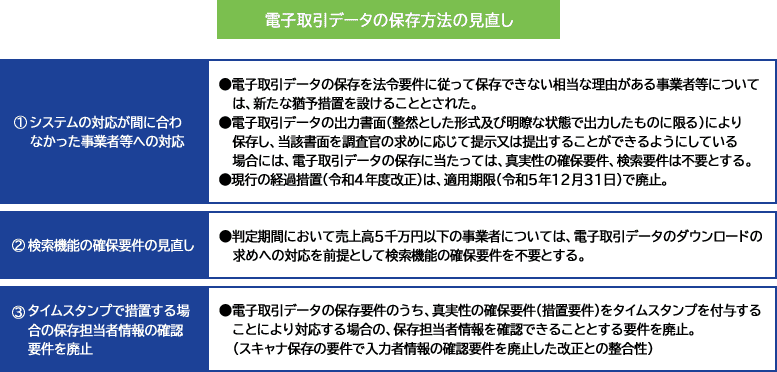

【電子取引データの保存方法の見直し】

令和3年度の改正前は電子取引データを出力した書面を整理して保存し、調査官の求めに応じて提示や提出ができるように保存している場合には、電子取引データの保存は不要とされていました。令和3年度の改正では、電子取引を行った場合の当該電子取引データの出力書面による保存方法が廃止されました。本改正は、令和4年度改正により宥恕措置が取られ、令和5年12月31日までは、データで保存できないことについてやむを得ない事情があると認められた場合には、引き続き当該電子取引データを出力書面により保存することが認められています。

令和5年度改正では、本宥恕措置は、令和5年12月31日で終了することとし、令和6年1月1日からは新たな猶予措置が講じられており、以下の改正がされています。

㋑出力書面による保存方法の容認

新たな猶予措置として、当面の間は出力書面による電子取引データの保存を認めることとしています。ただし、令和3年度改正前のように、出力書面を整理保存している場合にデータ保存が不要となるわけではなく、電子取引データの出力書面による保存を行う場合には、当該電子取引データの保存も必要となることに注意が必要です。

出力書面を整然とした形式で明瞭な状態で保存し、調査官の求めに応じて提示又は提出ができるようにしている場合、電子取引データの保存に当たっては、真実性の要件(措置要件)や検索機能の確保要件は免除されます。この場合、調査官の求めに応じて電子取引データを速やかに提示又は提出ができるように保存することが必要で、データ保存する場合でも規則性を持った保存方法の検討は必要となります。

㋺検索機能の確保の見直し

判定期間(※)において売上高が5千万円以下の事業者については、税務調査において調査官の求めに応じて当該電子取引データの提示又は提出できるようにしている場合には、検索要件の全てを不要とすることとされました。改正前の規定においては、売上高1千万円以下のとされていた事業者の範囲が拡充されています。

㋩保存担当者情報の確認要件を廃止

電子取引データの保存に当たり、真実性の確保要件(措置要件)のうち、電子取引データの授受後にタイムスタンプを付与することにより対応する場合の要件であった保存担当者情報を確認できるようにしておく要件が廃止されました。この改正は、国税関係書類のスキャナ保存の保存要件の改正において、入力担当者情報の確認の要件が廃止されたことに伴うものです。

書類のデータ保存においては、書面で受領した書類でもデータで受領した書類でも書類の授受後、業務サイクル後速やかに(約67日以内)にスキャナ保存(電子帳簿保存法第4条第3項)の要件を満たすシステムに、当該スキャナ保存データ又は電子取引データを保存する場合に、同様の運用ルールにおいて保存することが可能となり、データにより書類の一元管理を行うことが可能となります。

(※)判定期間とは法人であれば2事業年度前、個人であれば2年前の課税期間が該当し、当該判定期間における売上高で判定する。

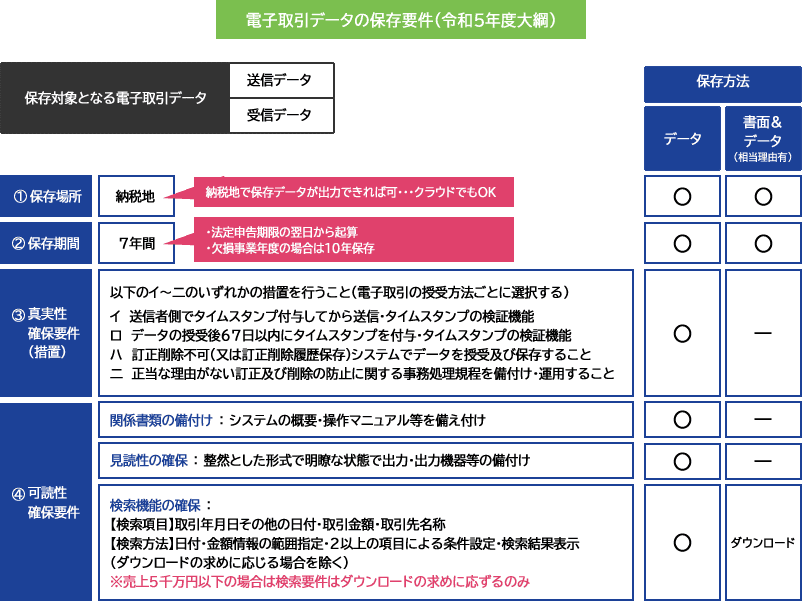

電子取引データについては、令和5年度改正によりシステム導入や法令要件対応を行えないことについて相当の理由がある場合には、電子取引データのダウンロードの求め(調査官の求めに応じた提示・提出)を行えるようにしておくことで、出力書面による保存方法が容認されています。

一方で、EDIシステムにより取引情報を授受する場合、当該電子取引データを書面に出力し整然とした形式で明瞭な状態で保存することはできず、EDIデータについては、引き続き電子帳簿保存法施行規則4条1項の規定に従ってデータを保存する検討をすることが必要です。